이미지 확대보기넷마블 로고와 올해 신작 게임 이미지. 왼쪽부터 '아스달 연대기: 세 개의 세력', '나 혼자만 레벨업: 어라이즈', '레이븐 2'. 사진=넷마블

넷마블이 웹툰 IP 기반 게임 '나 혼자만 레벨업: 어라이즈' 흥행에 힘입어 올 2분기 전년 대비 영업흑자로 전환할 전망이다. 하반기에도 '일곱 개의 대죄 키우기' 등 유명 IP 기반 신작으로 뒤를 받친다는 방침이다.

하이투자증권과 NH투자증권, 메리츠증권 등 국내 투자증권사들은 이달 들어 차례로 넷마블 기업 분석 보고서를 발표했다. 세 증권사 모두 공통적으로 넷마블이 올 2분기 들어 지난해 2분기(매출 6033억원, 영업손실 372억원)에 비해 매출이 증가하고 영업 흑자로 전환할 것으로 예상했다.

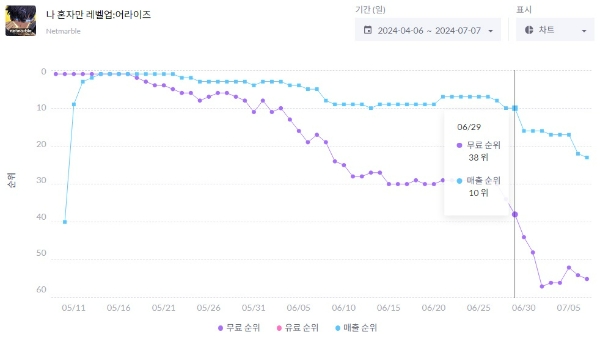

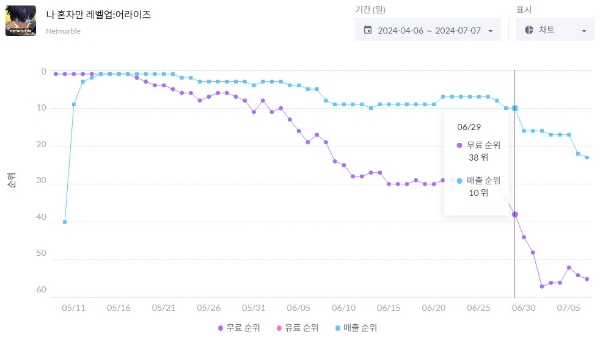

매출 호조의 선봉장은 올 5월 8일 출시된 모바일·PC 액션 RPG '나 혼자만 레벨업: 어라이즈'다. 동명의 국산 웹툰을 원작으로 한 이 게임은 출시 직후 국내 구글 플레이스토어 매출 1위에 오르는 등 크게 흥행했으며 최근까지도 매출 톱10 안에 머물렀다.

2분기 미소 짓는 넷마블…외부 IP 성과 '오히려 좋아'

이미지 확대보기'나 혼자만 레벨업: 어라이즈'의 국내 구글 플레이스토어 매출·인기 순위를 나타낸 차트. 사진=모바일인덱스

권영식 넷마블 대표는 5월 9일 실적 발표 컨퍼런스 콜 중 '나 혼자만 레벨업은 출시 24시간 동안 누적 매출 140억원, 활성 이용자 수 약 500만명으로 예상 이상의 성과를 거뒀다"고 밝혔다. 앱 통계 분석 플랫폼 센서타워는 이 게임이 출시 후 5주 동인 앱 마켓에서 7000만달러(약 960억원)의 매출을 거뒀다고 추산했다.

윤예지 하이투자증권 연구원은 "센서타워 측 발표는 PC 매출을 제외한 값으로 실제 매출은 1000억원을 상회, 분기 누적 매출 약 2160억원을 기록했을 것으로 추정한다"고 분석했다. 2분기 실적 추산치로는 매출 면에서 지난해 2분기 대비 40.4% 증가한 8470억원에 영업이익 990억원을 제시했다.

메리츠증권은 넷마블에 대해 투자 의견 '보유(Hold)'를 유지하면서도 "게임 매출에 있어 PC 비중을 늘리는 형태로 전환을 선택한 점은 탁월했다"고 호평했다. 2분기 실적 추산치로는 매출 7465억원에 영업이익 578억원을 제시했으며 "9월 말 출시될 것으로 예상되는 다음 신작 '일곱 개의 대죄(7대죄) 키우기'까지 신작 성과를 얼마나 오래 유지할 수 있는지 증명해야 할 시기"라고 덧붙였다.

게임 '나 혼자만 레벨업'은 기존 유명 IP의 미디어 믹스로서 대규모 흥행 성과를 거뒀다는 점에서 더 큰 의미가 있었다. 앞서 언급한 메리츠 증권 보고서에서 '퍼블리싱 마진 하락', '지급수수료율' 등을 언급하는 등 증권가를 중심으로 넷마블의 '타사 IP 의존도'를 약점으로 지목하는 이들이 적지 않았다.

그러나 나 혼자만 레벨업의 경우 원작 웹툰에 더해 게임 정식 출시를 앞두고 TV 애니메이션이 글로벌 흥행, 게임 성과에 긍정적 영향을 미쳤다. 센서타워의 앱 마켓 리뷰 분석에 따르면 나 혼자만 레벨업 게이머들이 가장 많이 언급한 키워드는 '웹툰'이었다. 또 한국과 미국, 일본 등 국내외에 걸쳐 웹툰·애니메이션 애호가 층이 게임으로 다수 유입된 것이 확인됐다.

한 게임업계 관계자는 "외부 IP 기반 게임은 라이선스 비용이란 약점 만큼 오리지널 IP 관리를 위한 비용을 아낄 수 있다는 점에서 일장일단이 있다"며 "외부 IP 기반 게임을 전문적으로 개발하는 곳도 여럿 있는 등 장점이 부각된 사례도 있는데, 유독 국내에선 라이선스 비용이란 단점만 거론하는 경향이 있는 듯하다"고 말했다.

넷마블은 차기작으로 앞서 언급한 '7대죄 키우기'에 더해 오픈월드 액션 RPG '7대죄 오리진', 일본 웹소설 IP '샹그릴라 프론티어' 기반 신작 등을 준비하고 있다. 여기에 자체 보유 IP 기반 신작으로 '세븐나이츠 리버스'와 'RF 온라인 넥스트', 지난해 선보인 오리지널 IP '그랜드 크로스' 시리즈 후속작 '데미스 리본' 등도 함께 선보일 방침이다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기